관세환급, 꼭 챙겨 주세요.

관세환급 개관

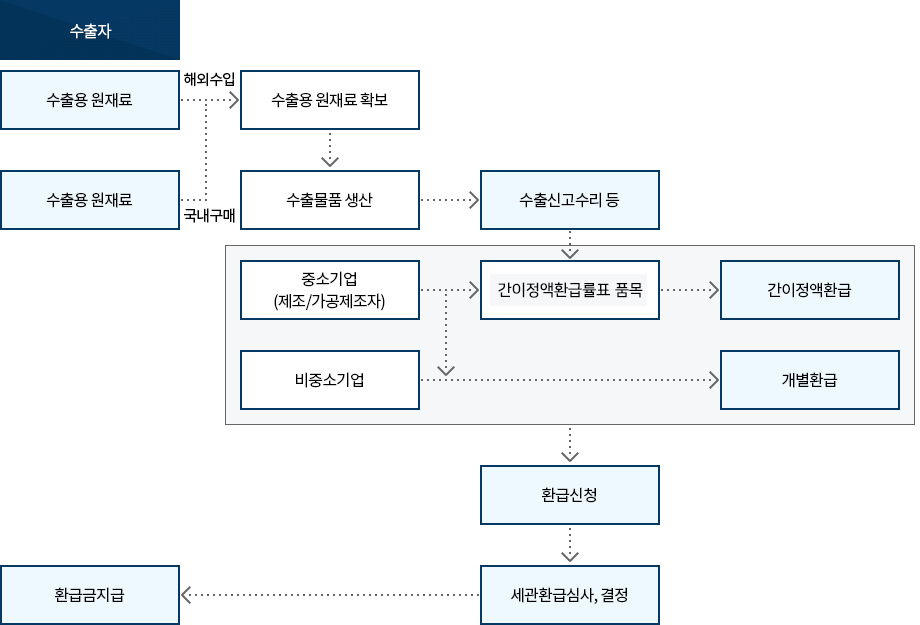

- 수출자

- 수출용 원재료 (해외수입, 국내구매)

- 수출용 원재료 확보

- 수출물품 생산

- 수출신고수리 등

- 중소기업(제조/가공제조자)

- 간이정액환급율표 품목

- 간이정액환급

- 중소기업(제조/가공제조자) → 개별환급

- 비중소기업 → 개별환급

- 중소기업(제조/가공제조자)

- 환급신청

- 세관환급심사, 결정

- 환급금지급

관세환급은 환급특례법에 규정된 요건을 충족하면 수입 시 납부한 관세 등을 되돌려주는 것입니다.

- 수입 원재료를 수출 또는 외화획득용 원재료로 사용한 경우에는 신청에 의해 수입하는 때 납부한 관세를 수출자 또는 생산자에게 되돌려 줍니다.

- 관세 환급은 물품이 수출등에 제공된 날로부터 5년이내에 신청하여야 하며 수출등에 제공된 날의 말일로부터 소급하여 2년이내(수출이행기간)에 수입된 해당 물품의 수출용 원재료에 대한 관세등을 환급합니다.

- 원재료 수입 : 환급대상원재료(징수)

※ 원재료 수입부터 제품·수출 까지 수출이행기간(소급2년)

- 제조·가공

- 제품·수출 : 환급대상수출(환급)

※ 제품·수출부터 제품·수출까지 환급신청기간(2년)

- 관세환급 신청

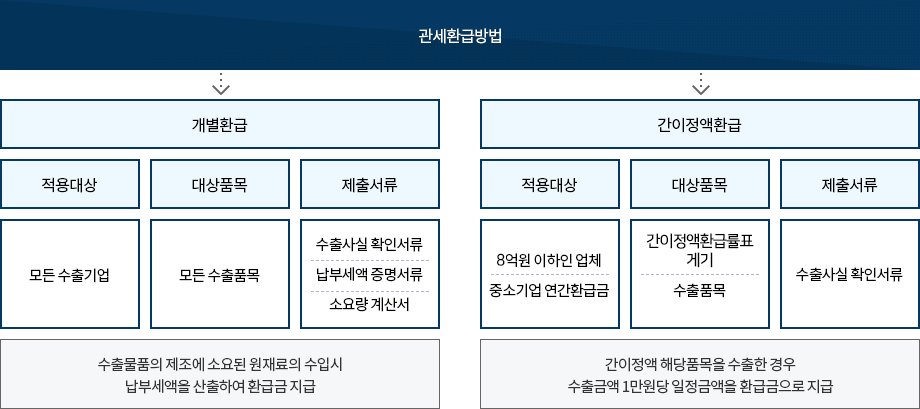

환급방법은 납부세액을 증명하는 개별환급과 납부세액을 증명하지 않는 간이정액환급으로 구분됩니다.

| 개별환급 | 간이정액환급 |

|---|---|

|

|

- 간이정액환급은 중소기업기본법 제2조의 규정에 의한 중소기업 자로서 다음의 요건을 모두 갖추어야 합니다.

- 환급신청일이 속하는 연도 및 그 직전 2년간 매년도 총 환급실적(기납증 발급 실적 포함)이 8억원 이하인 제조업체

- 환급신청(기납증 발급 신청 포함)일이 속하는 연도의 환급실적이 8억원 이하인 업체

- 간이정액환급은 원재료 수입단계의 납부 관세 등 증명과 소요량 산정을 하지 않고 환급신청할 수 있습니다.

- 개별환급은 수출물품의 제조에 소요된 원재료의 수입 시 납부세액을 산출하여 환급금 지급하는 것이고, 수출물품 제조에 소요된 원재료의 종류별 양(“소요량”이라 함)을 계산하여 동 원재료의 수입시 납부한 세액을 개별적으로 산출하게 되므로 환급금이 정확하다는 장점이 있으나 소요량 계산이 간이정액환급에 비해 복잡하다는 단점이 있습니다.

- 관세환급방법

-

- 개별환급

- 적용대상 : 모든 수출기업

- 대상품목 : 모든 수출품목

- 제출서류 : 수출사실 확인서류, 납부세액 증명서류, 소요량 계산서

수출물품의 제조에 소요된 원재료의 수입시 납부세액을 산출하여 환급금 지급

- 간이정액환급

- 적용대상 : 8억원 이하인 업체, 중소기업 연간환급금

- 대상품목 : 간이정액율표 게기, 수출품목

- 제출서류 : 수출사실 확인서류

간이정액 해당품목을 수출한 경우 수출금액 1만원당 일정금액을 환급금으로 지급

- 개별환급

개별환급은 이렇게 진행됩니다.

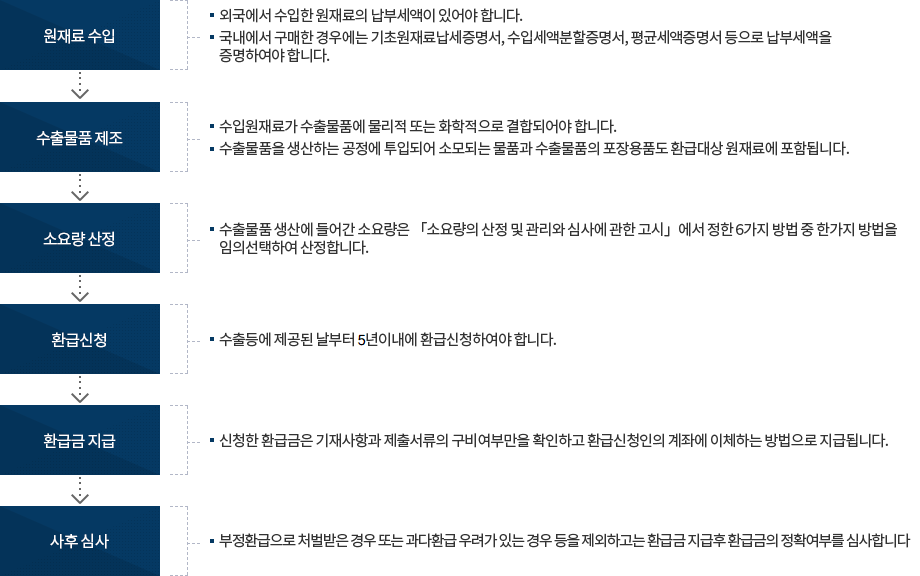

- 원재료 수입

- 외국에서 수입한 원재료의 납부세액이 있어야 합니다.

- 국내에서 구매한 경우에는 기초원재료납세증명서, 수입세액분할증명서, 평균세액증명서 등으로 납부세액을 증명하여야 합니다.

- 수출물품 제조

- 수입원재료가 수출물품에 물리적 또는 화학적으로 결합되어야 합니다.

- 수출물품을 생산하는 공정에 투입되어 소모되는 물품과 수출물품의 포장용품도 환급대상 원재료에 포함됩니다.

- 소요량 산정 : 수출물품 생산에 들어간 소요량은 「소요량의 산정 및 관리와 심사에 관한 고시」에서 정한 6가지 방법 중 한가지 방법을 임의선택하여 산정합니다.

- 환급신청 : 수출등에 제공된 날부터 2년이내에환급신청하여야 합니다.

- 환급금 지급 : 신청한 환급금은 기재사항과 제출서류의 구비여부만을 확인하고 환급신청인의 계좌에 이체하는 방법으로 지급됩니다.

- 사후 심사 : 부정환급으로 처벌받은 경우 또는 과다환급 우려가 있는 경우 등을 제외하고는 환급금지급후 환급금의 정확여부를 심사합니다.

문의처

관세청 세원심사과 042-481-7877

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?