수입 부가세 납부유예 신청하세요.

수입 부가세 납부유예 내용은 다음과 같습니다.

수입 부가세 납부유예제도는 수출 중소·중견기업이 수입시 납부하는 부가가치세를 세무서에 부가가치세 정산신고 시까지 납부유예하는 것을 말합니다.(부가세법 제50조의2)

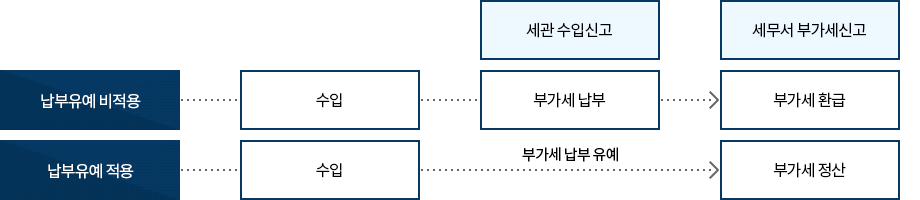

부가세 납부유예 개요

- 납부유예 비적용

- 수입

- 세관수입신고 : 부가세 납부

- 세무서 부가세신고 : 부가세 환급

- 납부유예 적용

- 수입

- 부가세 납부 유예

- 세무서 부가세신고 : 부가세 정산

부가세 납부유예 대상은 다음과 같습니다.(부가세법 시행령 제91조의2)

- 1 중소·중견 제조기업 (「조세특례제한법 시행령」 제2조 및 제10조)

- 2 중소 : 수출액 비중 30% 이상 또는 50억원 이상

중견 : 수출액 비중 30% 이상 - 3최근 3년간 계속사업 경영

- 4최근 2년간 관세 및 국세 체납 사실이 없어야 함

- 5최근 3년간 관세법 및 조세범처벌법 위반 처벌 사실이 없어야 함

- 6최근 2년간 납부유예 취소 사실이 없어야 함

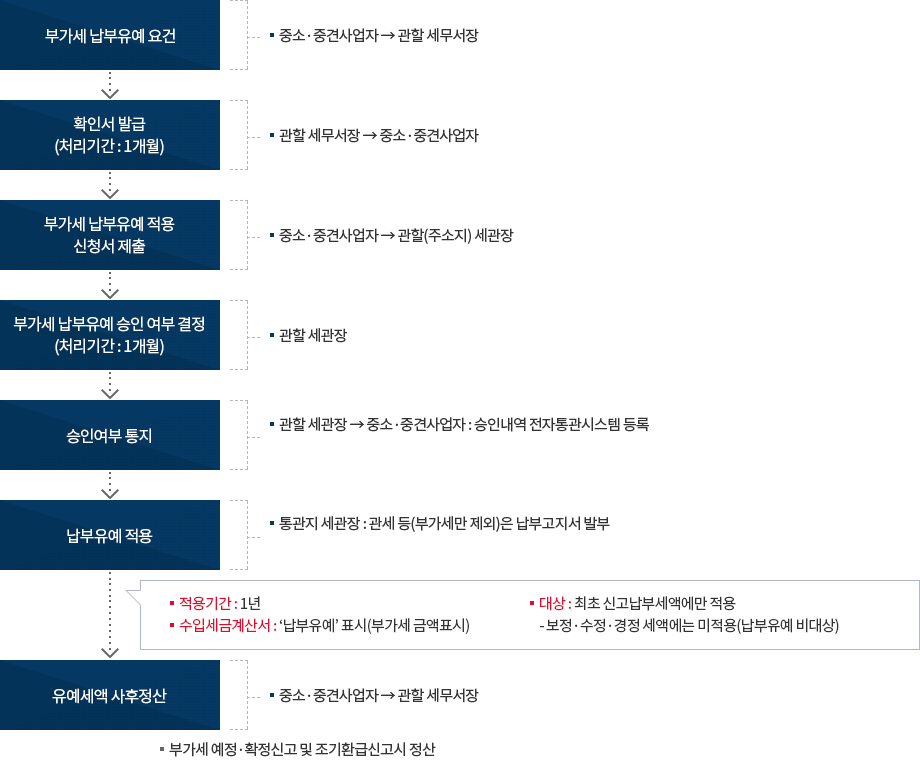

부가세 납부유예 적용절차는 다음과 같습니다.

- 부가세 납부유예 요건 : 중소·중견사업자 → 관할 세무서장

- 확인서 발급 (처리기간 : 1개월) : 관할 세무서장 → 중소·중견사업자

- 부가세 납부유예 적용 신청서 제출 : 중소·중견사업자 → 관할(주소지) 세관장

- 부가세 납부유예 승인 여부 결정 (처리기간 : 1개월) : 관할 세관장

- 승인여부 통지 : 관할 세관장 → 중소·중견사업자 : 승인내역 전자통관시스템 등록

- 납부유예 적용 : 통관지 세관장 : 관세 등(부가세만 제외)은 납부고지서 발부

- 적용기간 : 1년

- 대상 : 최초 신고납부세액에만 적용: 보정·수정·경정 세액에는 미적용(납부유예 비대상)

- 수입세금계산서 : ‘납부유예’ 표시(부가세 금액표시)

- 유예세액 사후정산 : 중소·중견사업자 → 관할 세무서장

부가세 예정·확정신고 및 조기환급신고시 정산

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?